SIMPLES NACIONAL - TUDO QUE VOCÊ PRECISA SABER

Veja tudo que você sempre quis saber sobre o Simples Nacional mas não tinha coragem de perguntar!

Empreendedor já tem pouco tempo para tocar seu negócio. Imagina gastar um monte dele, todo ano, para declarar impostos. Não precisa imaginar muito, isso ainda acontece, mas um regime simplificou bastante esse processo para micro e pequenas empresas (MPEs) de todo o Brasil. Sim, ele ainda tem desafios a serem encarados, mas estamos aqui para discuti-los. Ele é fácil, ele é para o Brasil inteiro: ele é o Simples Nacional! Tem nome mais objetivo que esse?

Apesar de simples de executar, ele pode não ser tão simples de entender. Esse regime levanta dúvidas de empreendedores o tempo todo, que vamos tentar abordar aqui de forma… simplificada. Você vai saber tudo que se encaixa ou não nele, onde seu negócio se beneficia nessa história, como calcular suas taxas e optar pelo sistema. Nossa proposta é também gerar uma reflexão e discussão em torno do Simples Nacional – mas apenas porque acreditamos em formas ainda mais justas e descomplicadas de recolher impostos e impulsionar nossa economia!

Por exemplo: Imagina começar a ganhar mais e acabar tendo que ganhar menos? Como o Simples Nacional é feito para empresas com teto de faturamento de até R$3,6 milhões e a transição para outros regimes tributários ainda é delicada, alguns entraves são criados para o crescimento das MPEs brasileiras. Seu negócio está prosperando, você finalmente atingiu aquele novo patamar em receita e BOOM, tem que pagar um monte de imposto a mais. Como funciona um planejamento tributário aqui? Por que não temos degraus intermediários, para empreendedores irem pagando mais impostos aos poucos?

Não interprete mal, o Simples Nacional é uma ENORME ajuda para milhões de empresas brasileiras. E pode ser para seu negócio também, por isso queremos ajudá-lo a decidir isso e entender como adotá-lo. Mas não faz sentido ter que encaixar seu sonho grande em um teto de R$3,6 milhões, faz? Nem acrescentar questões tributárias às suas dores de crescimento, que já são várias.

Entenda essas e outras questões sobre o Simples Nacional e dê os primeiros passos para criar um negócio de alto impacto!

O que é o Simples Nacional?

Um regime de arrecadação, cobrança e fiscalização de tributos. O Simples Nacional foi criado pela Lei Geral para simplificar a vida do empreendedor de pequeno porte! Ele unifica oito impostos em um único boleto e reduz sua carga tributária. Segundo o ministro da Secretaria da Micro e Pequena Empresa, Guilherme Afif, por exemplo, para quem sai do Simples e opta pelo regime de Lucro Presumido, o aumento médio de tributação é de 54%.

Os impostos são:

- Federais: IRPJ, CSLL, PIS, COFINS, IPI

- Previdência: INSS patronal

- Estaduais: ICMS

- Municipais: ISS

O SIMPLES NACIONAL SE APLICA SOMENTE ÀS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE (MPE), DEFINIDAS PELA LEI GERAL COM BASE EM SEU FATURAMENTO ANUAL.

É possível que essas faixas de faturamento sejam atualizadas em breve, porém, atualmente, a divisão ocorre da seguinte forma:

- Microempreendedor Individual: até R$ 60.000,00;

– Microempresa: até R$ 360.000,00;

– Empresa de Pequeno Porte: de R$ 360.000,00 até R$ 3.600.000,00;

É importante ressaltar que o Microempreendedor Individual (MEI) é regulamentado pela Lei Geral, mas não é classificado como MPE.

O faturamento também é um dos principais critérios, a partir de 2015, utilizado para identificar as empresas que podem optar pelo Simples Nacional. Exceto por algumas limitações de participação dos sócios e de setores de atuação, se sua empresa cumpre o teto de faturamento de R$3.600.000,00 por ano, ela provavelmente se enquadra. Isto é, se seu município adotar integralmente o Simples Nacional. Isso porque, dependendo da participação de um Estado no Produto Interno Bruto (PIB) brasileiro, ele pode adotar um sublimite – um teto mais baixo de faturamento, sobre o qual vamos falar mais adiante.

Desde a criação do Simples Nacional, mais de 8,7 milhões de empresas aderiram a esse sistema de tributação e pagaram, até março de 2014, mais de R$ 253 bilhões em contribuições para os cofres públicos.

SIMEI

O SIMEI é o sistema de recolhimento em valores fixos mensais dos tributos abrangidos pelo Simples Nacional, devidos pelo Microempreendedor Individual (MEI).

Para o Microempreendedor Individual, o Simples Nacional engloba três impostos em uma única guia, caso seja contribuinte dos três:

- R$39,40 de Contribuição Patronal Previdenciária – CPP;

- R$5,00 de Imposto sobre Circulação de Mercadorias e Serviços – ICMS;

- R$1,00 de Imposto sobre Serviços de Qualquer Natureza – ISS.

Os pagamentos são feitos em valores mensais fixos como estão acima, independentemente do valor da receita bruta. Podem haver outras taxas estaduais ou municipais, dependendo da atividade exercida. Para contratar um empregado (1 funcionário é o limite), o MEI paga 8% de FGTS e 3% de previdência social. O MEI é isento dos outros impostos, precisando apenas anexar, em um relatório mensal, as Notas Fiscais recebidas de compras de produtos/serviços ou emitidas para clientes.

O que é a Lei Geral

A Lei Geral, também conhecida como Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, foi instituída para regulamentar o tratamento favorecido, simplificado e diferenciado a MPEs. Além de incluir o regime do Simples Nacional, ela tem como objetivo fomentar o desenvolvimento e a competitividade dos pequenos negócios, incentivando:

- geração de emprego

- distribuição de renda

- inclusão social

- redução da informalidade

- fortalecimento da economia.

Alguns dos benefícios que a Lei Geral prevê incluem a maior facilidade de fechamento, alteração e abertura de novos negócios, de acesso a crédito e desoneração tributária das receitas de exportação e substituição tributária, além de estimular a inovação tecnológica e dar preferência às MPEs em compras públicas, para garantir que o dinheiro se mantenha circulando no município, fortalecendo a economia local.

Como funciona o Simples Nacional

Antes de mais nada, é importante saber que o Simples é facultativo para as empresas, ou seja, faz parte dele quem quer. Por isso, vale conhecer as vantagens e desvantagens do Simples Nacional, em comparação a outros regimes de tributação como o Lucro Real e o Lucro Presumido, para o empreendedor que pretende aderir ao sistema:

Vantagens

- Arrecadação única de 8 tributos por meio de uma só alíquota (taxação);

- Em vez de um cadastro para cada instância (federal, estadual, municipal), o CNPJ passa a identificador único da inscrição da empresa;

- Redução de custos trabalhistas: passa a ser dispensável a contribuição de 20% do INSS Patronal na Folha de Pagamento;

- Facilitação do processo de contabilidade.

Desvantagens

- O Simples Nacional é calculado com base no faturamento anual, em vez do lucro. Ou seja, uma empresa pode estar tendo prejuízo e ter que pagar impostos da mesma forma.

- Empresas optantes pelo Simples Nacional não marcam na nota fiscal o quanto foi pago de ICMS e IPI, o que impossibilita a seus clientes aproveitar créditos de impostos, ou seja, recolher parte desse valor de volta. Isso acontece especialmente na indústria, então se você realizar venda de insumos ou revenda de produtos para o setor industrial, é preciso dar atenção especial a esse tópico, pois esse fator poderia afastar clientes grandes;

- Empresas de Pequeno Porte (EPP) têm um limite extra, que é o de exportações: a empresa pode declarar receita bruta anual de até R$ 7,2 milhões, sendo no máximo R$ 3,6 milhões no mercado interno e R$ 3,6 milhões em exportação de mercadorias e serviços. Isso pode acabar desencorajando o empreendedor de crescer, ou inventivando-o a entrar na ilegalidade;

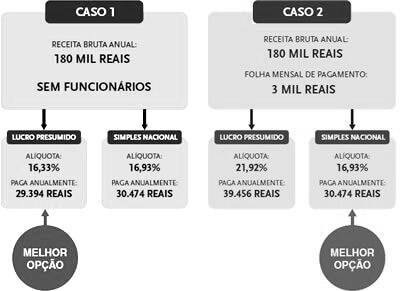

- Existem atividades que se encaixam no Simples, mas não valem a pena pelo valor da alíquota a partir de determinadas faixas. Exige que cada caso seja analisado individualmente, mas em geral, a regra é: quanto maior o gasto com folha de pagamento, maior a chance da opção pelo Simples ser vantajosa. Por exemplo, um arquiteto que precisa constituir pessoa jurídica, mas atua de forma individual, como profissional autônomo, sem empregar funcionários. Ele está enquadrado em um grupo (tabela 6 – falaremos das tabelas mais para a frente) que, com receita anual de 180 mil reais, já paga no Simples uma alíquota total de 16,93% (podendo chegar a 22,45%). Esse percentual é maior que o recolhido atualmente pelo regime do Lucro Presumido, cuja soma das alíquotas corresponde a 16,33% do faturamento do escritório. Dá uma olhada no exemplo:

Quem pode aderir ao Simples Nacional

Para poder optar ou se manter no Simples Nacional, uma empresa pode declarar, a cada ano, receitas no mercado interno até o limite de R$ 3,6 milhões e, adicionalmente, receitas decorrentes da exportação de mercadorias ou serviços para o exterior, desde que essas receitas também não excedam R$ 3,6 milhões.

Ou seja, se em 2014 uma empresa teve receita bruta de R$3,6 milhões no mercado interno e receita bruta de exportações de R$3,5 milhões, ela não ultrapassa nenhum dos limites daquele ano e pode optar pelo Simples no ano seguinte. Nesse caso, assim que essa empresa ultrapassar os limites de faturamento dentro de um ano, ela deve comunicar até o mês seguinte à ultrapassagem, para que seja excluída do regime do Simples (passando a valer a partir do mês subsequente à exclusão).

Para um negócio em início de atividade, os limites são proporcionais ao número de meses entre a data de abertura do CNPJ e o final do respectivo ano. Além disso, uma parte de um mês é considerado um mês inteiro. Por exemplo, a empresa XYZ, aberta em 18/09/2014, optou pelo Simples Nacional como empresa em início de atividade. Como setembro deve ser considerado um mês inteiro, de setembro a dezembro são quatro meses. Então, em 2014, por estar no ano de início de atividade, a empresa tem um limite de faturamento proporcional de R$ 1.200.000,00 (R$ 300.000,00 x 4 meses).

Quem não pode optar pelo Simples?

Fora as empresas que ultrapassem o teto de faturamento e/ou de receita de exportações (teto de R$3,6 milhões, cada), abaixo estão alguns dos outros pontos de proibição. Fica impedida de optar pelo Simples a empresa:

- que tenha outra pessoa jurídica como acionista;

- que participe do capital de outra pessoa jurídica;

- que seja filial, sucursal, agência ou representação, no País, de pessoa jurídica com sede no exterior;

- que tenha um dos acionistas com participação em qualquer outra empresa de fins lucrativos, considerando que a soma da receita bruta dessas empresas ultrapasse R$3,6 milhões;

- que tenha sócio que more no exterior;

- constituída sob a forma de cooperativas, salvo as de consumo;

- que exerça atividades relacionadas a energia elétrica, importação de combustíveis, automóveis e motocicletas, transporte intermunicipal e interestadual de passageiros, crédito, financiamento, corretagem, câmbio, investimento, cigarros, cigarrilhas, charutos, filtros para cigarros, armas de fogo, munições e pólvoras, explosivos e detonantes, bebidas alcoólicas e cervejas sem álcool, cessão ou locação de mão-de-obra, loteamento e incorporação de imóveis, locação de imóveis próprios;

- que possua débito, ainda exigido, com o Instituto Nacional do Seguro Social (INSS), ou com as Fazendas Públicas Federal, Estadual ou Municipal;

- sem inscrição ou com irregularidade em cadastro fiscal federal, municipal ou estadual, quando exigível.

Para conferir a lista completa, com todos os seus detalhes e exceções, clique aqui (pergunta 2.2).

Se você cumpre todos os requisitos previstos, basta formalizar sua opção pelo Simples Nacional! Os detalhes estão mais abaixo.

Universalização do Simples Nacional

Em 2014, foi realizada uma revisão da Lei Geral das MPE, que passou a valer a partir de 1º de Janeiro de 2015. Entre diversas medidas, a Universalização do Simples Nacional permite que mais de 140 atividades que estavam antes obrigadas a se enquadrar no regime de Lucro Presumido tenham o direito a aderir ao Simples Nacional.

Antes, não podiam optar pelo Simples as empresas prestadoras de serviços de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, as que prestam serviços de instrutor, de corretor, de despachante ou de qualquer tipo de intermediação de negócios, e as que realizam atividade de consultoria. As novas regras de Universalização passam a incluir, por exemplo, dentistas, jornalistas, fisioterapeutas e advogados.

Com a mudança, aproximadamente 450 mil novas empresas puderam participar do Simples Nacional em 2015.

Entendendo a tributação sobre meu negócio

No Simples Nacional, quanto mais você fatura, mais aumenta sua alíquota de imposto. A alíquota é um percentual ou um valor fixo usado para o cálculo do valor de um tributo. Elas são definidas pelo governo, segundo o faturamento do último ano da empresa.

Cada atividade permitida pelo programa está dentro de uma classificação por setor (comércio, indústria ou serviços) – os chamados anexos. São 6 anexos, cada um deles com 20 faixas de faturamento. Se sua empresa é de comércio, a ela se aplica o anexo 1. Se é indústria, o anexo 2. Os anexos 3, 4, 5 e 6 são para empresas de serviços. Pelo seu CNPJ, já é possível saber que tabela é a sua – o que é importante entender já de cara para fazer seu planejamento, pois as alíquotas variam bastante de uma tabela para outra. Para as tabelas 5 e 6, por exemplo, o imposto cai conforme aumenta o número de funcionários.

No final deste documento, você confere as tabelas dos anexos.

As alíquotas iniciais (aplicadas à menor das 20 faixas de receita bruta) variam de 4,5% até 16,93% dependendo do anexo em que o negócio se encaixa. Para saber o quanto de imposto você pagaria, é só aplicar esta porcentagem sobre o faturamento anual da empresa.

Fique atento: Por causa dessa divisão por atividades, é possível que uma empresa que exerça mais de uma atividade tenha que pagar diferentes alíquotas de imposto. Por exemplo, se ela provê suporte técnico de computadores (anexo 3), mas também desenvolve softwares sob encomenda (anexo 5), ela paga uma alíquota diferente sobre cada nota fiscal emitida para cada tipo de atividade.

O Sebrae disponibiliza uma calculadora que calcula o valor da sua alíquota e faz a comparação com Lucro Presumido de forma bastante fácil:

Como calcular o valor mensal do Simples Nacional?

Assim que a Receita Federal aceita o pedido de inclusão da empresa no sistema, já é possível começar a fazer o pagamento de oito impostos federais em uma guia única. Há, no Portal do Simples Nacional, dois aplicativos para o cálculo do valor devido e geração do Documento de Arrecadação do Simples Nacional (DAS).

O ajuste de contas é feito pelo PGDAS-D, aplicativo de cálculo também disponível no portal do Simples. O pagamento é mensal e vence sempre no dia 20 do mês seguinte.

Além do documento mensal, a empresa também deve fornecer informações socioeconômicas e fiscais à Receita anualmente. Assim como pessoas físicas precisam declarar seu Imposto de Renda, pessoas jurídicas devem fazer a Declaração de Informações Socioeconômicas e Fiscais (Defis). Para as empresas que participam do Simples em 2015, o prazo para o Defis é dia 31 de março de 2016.

No manual dos aplicativos no Portal do Simples, você encontra informações úteis e, inclusive, exemplos práticos que te ajudam a preencher as informações necessárias para o cálculo.

Os manuais dos aplicativos PGDAS-D e DEFIS, entre outros, podem ser consultados no Portal do Simples, item “Manuais” no menu esquerdo.

Sublimites

ATRAVÉS DA LEI GERAL, TODOS OS ESTADOS E MUNICÍPIOS PARTICIPAM OBRIGATORIAMENTE DO SIMPLES NACIONAL, MAS O TETO DE FATURAMENTO DA SUA EMPRESA PARA ADOÇÃO DO REGIME PODE VARIAR!

Dependendo da participação de cada estado no Produto Interno Bruto (PIB) brasileiro, eles podem determinar tetos diferentes para empresas de pequeno porte poderem participar do Simples. Ou seja, se o PIB de um estado corresponder a menos de 5% do PIB nacional, as empresas desse estado talvez não possam esperar alcançar os R$3,6 milhões de faturamento anual para sair do Simples e pular para outro sistema de tributação. Teriam que pular antes. A isso se dá o nome de sublimite, geralmente adotado pelos estados para que possam recolher o ICMS ou o ISS em maior volume, para equilibrar a arrecadação do estado.

As faixas máximas de receita bruta válidas para o Simples, para os Estados que adotam sublimites, são pré-determinadas. A relação dos Estados que adotam sublimites é publicada a cada ano por meio de Resolução do Comitê Gestor do Simples Nacional (CGSN). Para ter acesso às resoluções do CGSN, acesse este link, vá até o campo “Órgão” e selecione “CGSN”, depois vá ao campo “Tipo” e selecione “Resolução”, então clique na lupa para consultar.

Em 2015, por exemplo, os estados listados adotaram os seguntes sublimites:

R$ 1.800.000: Acre, Amapá, Rondônia e Roraima

R$ 2.520.000: Alagoas, Maranhão, Mato Grosso, Mato Grosso do Sul, Pará, Piauí e Tocantins

Essa medida existe para dar poder aos Estados de focarem mais na arrecadação ou na regularização de suas empresas. Geralmente, Estados com PIB relativamente mais baixo preferem priorizar a formalização de negócios na base, mas sem perder a arrecadação da média. Por outro lado, essa medida pode acabar onerando as empresas. Muitos estados, mesmo podendo adotar sublimites, preferem não fazê-lo.

Como se inscrever no Simples Nacional

Para empresas em início de atividade (menos de 180 dias): depois da sua inscrição no CNPJ e de ter suas inscrições Estadual (caso deva pagar ICMS) e Municipal, a empresa tem o prazo de até 30 dias, contados da última inscrição deferida (seja a estadual ou a municipal), para efetuar a opção pelo Simples Nacional, desde que não tenham passado 180 dias corridos da inscrição no CNPJ. Após esse prazo, a aderência ao Simples só é possível no mês de janeiro do ano seguinte.

Exemplos:

1. A empresa X possui data de abertura no CNPJ em 01/04/2014. Teve deferida sua inscrição municipal em 05/05/2014. Então, ela tem até o dia 04/06/2014 (30 dias contados da inscrição municipal) para fazer a opção pelo Simples Nacional, apesar de ainda não ter esgotado o prazo de 180 dias da abertura no CNPJ.

2. A empresa Y possui data de abertura no CNPJ em 01/04/2014. Varejista, teve deferida sua inscrição municipal em 05/05/2014 e a estadual em 21/09/2014. Então, ela tem até o dia 29/09/2014 (180 dias contados da abertura no CNPJ caem em um domingo, dia 28) para fazer a opção pelo Simples Nacional, apesar de ainda não ter esgotado o prazo de 30 dias da inscrição estadual.

Para empresas que não estão em início de atividade, a opção pelo Simples Nacional só pode ser realizada no mês de janeiro, de seu primeiro até o seu último dia útil.

No entanto, é possível se antecipar a esse prazo e fazer o agendamento da opção. O agendamento é a possibilidade de o contribuinte manifestar o interesse pela opção pelo Simples Nacional para o ano seguinte. Assim, a empresa pode antecipar também as verificações de pendências impeditivas do Regime (aquelas citadas em “qum pode aderir ao Simples Nacional ou qualquer dívida que tenha com a Receita Federal). Se for identificado algum ponto que impeça a aderência ao programa, o empreendedor tem mais tempo para regularizar quaisquer pendências. No caso de não haver pendências, a solicitação de opção para o ano seguinte é confirmada.

O serviço de agendamento está disponível no Portal do Simples Nacional entre o primeiro dia útil de novembro e o penúltimo dia útil de dezembro do ano anterior ao da opção. A adoção ao Simples não pode ser anulada por todo o ano em que for feita a opção.

A OPÇÃO PELO SIMPLES NACIONAL É POSSÍVEL APENAS PELA INTERNET, NO PORTAL DO SIMPLES NACIONAL.

Clique aqui para se inscrever no Simples Nacional Acesse Simples Serviços > Opção > Solicitação de Opção pelo Simples Nacional (na chave abaixo de “Código de Acesso”).

A tela abaixo irá aprecer. Preencha seus dados e siga as etapas do site.

Desafios de crescer além do Simples Nacional

Transição

Você sabia que as empresas que saem do Simples começam a pagar, em média, 40% mais impostos de uma única vez?

Um dos maiores debates em torno do programa tem sido quanto à transição das empresas, uma vez que atingem o teto de faturamento. Tendo que encarar uma realidade muito mais difícil ao sair do Simples, o empreendedor se vê com 3 opções:

- Parar de crescer;

- Tentar crescer de forma legal, enfrentando a complexidade e a carga dos outros regimes;

- Voltar à informalidade: crescer sonegando impostos ou criando outra empresa que faça a mesma coisa que a empresa original.

Em qualquer um dos casos, as consequências são empregos que deixam de ser criados, o governo que arrecada menos e o desenvolvimento econômico e social, que é prejudicado.

HOJE, MAIS DE 9 MILHÕES DE EMPRESAS ESTÃO DENTRO DO REGIME ESPECIAL DO SIMPLES… E A MAIORIA NÃO TEM PLANOS DE CRESCER!

Afinal, 62% das corajosas, que crescem e saem do regime especial, se tornam inadimplentes em 2 anos. Além disso, 85% das empresas do Simples Nacional ainda estão nas primeiras três faixas de faturamento.

Para o ministro da Secretaria da Micro e Pequena Empresa, Guilherme Afif, o sistema “parece uma corrida de obstáculos para a empresa crescer, em vez de ter um sistema pavimentado de crescimento dessas empresas”. Veja aqui a matéria com depoimentos do ministro.

Por isso, criar um pacto entre Poderes Executivo e Legislativo Federal, dos Governos Estaduais e dos Municípios, pela transição do Simples, ajudará o país a ter mais e melhores empreendedores, contribuindo para um país com mais oportunidades e melhor para todos os brasileiros.

Desigualdade: lucro X faturamento

O modelo tributário atual do Simples Nacional cobra uma porcentagem em cima do faturamento das empresas. Mas a gente sabe que o dinheiro que entra não necessariamente é o dinheiro que fica! Na prática, o empreendedor pode inclusive ter prejuízo e ter que continuar pagando impostos altos. Essa medida é capaz de gerar distorções, porque a capacidade econômica de uma empresa, na verdade, está mais atrelada ao seu valor adicionado (faturamento menos custos e despesas).

Hoje em dia, quase todos os países do mundo arrecadam impostos sobre o lucro (o VAT), mas é verdade que a minoria das empresas consegue ter uma contabilidade eficiente, que demonstre seu lucro exato.

Em um artigo de opinião no Estadão, Bernardo Appy, ex-secretário de Política Econômica do Ministério da Fazenda, nos convida a imaginar alguns cenários:

“Para entender como a tributação do faturamento provoca distorções, vamos considerar dois pequenos comércios que faturam R$ 15 mil por mês. O primeiro tem grande giro e baixa margem (por exemplo, uma padaria), enquanto o segundo tem baixo giro e alta margem (por exemplo, uma loja de roupas de grife).

Supondo que a margem da primeira empresa seja de 20% da receita, a renda gerada (apropriada como salários e lucros) será de R$ 3 mil/mês; e supondo que a margem da segunda seja de 50%, a renda gerada será de R$ 7,5 mil. No entanto, no Simples, as duas empresas recolhem como tributos a mesma porcentagem de 4% sobre os R$ 15 mil, ou seja, R$ 600,00, que representam 20% da renda da primeira empresa e 8% da renda da segunda empresa”.

Ou seja, a tributação do Simples, incidente sobre o faturamento, gera desigualdades relevantes, sendo muito mais onerosa para empresas com baixa margem do que para empresas com alta margem. Esse problema foi agravado com a recente inclusão no Simples, em tabelas favorecidas, dos advogados e de algumas outras categorias de profissionais liberais, para os quais a renda corresponde a quase 100% do faturamento”.

O mesmo problema pode vir a dificultar a transição do Simples para outros regimes de tributação. O ICMS pago separadamente, por exemplo, se baseia no valor adicionado, na folha de salários e no lucro, mas esses três pontos são bastante discrepantes para a padaria e para a loja de grife. Apesar das diferenças, as duas empresas migram de faixa e saem do Simples ao mesmo tempo. Como calibrar essa transição? Se a calibragem for feita com base na padaria (baixa margem), a loja de grife sai beneficiada. Se for feita com base na loja de grife (alta margem), o salto da mudança de regime será muito grande para as empresas de baixa margem.

Melhores práticas da Lei Geral

Desburocratização: Cascavel – PR

No município de Cascavel, o Programa Empresa Fácil criou a Sala do Empresário, fruto de uma estratégia de articulação público-privada, parcerias e acordos de compromisso firmados entre 16 entidades. A sala oferece serviços de orientação e encaminhamento de documentos para abertura e legalização de negócios, emissão instantânea de alvará, acompanhamento técnico e contábil gratuito, auxílio na declaração de imposto de renda e na Declaração Anual, prospecção e apresentação de oportunidades de crédito especial e facilitado, orientação nos processos licitatórios para aumentar a participação de empreendedores individuais, emissão de nota fiscal eletrônica, além de estrutura voltada para prestação de serviços na área de Recursos Humanos para micro e pequenos empreendedores e serviço de capacitação gratuito ou com custo reduzido para os empreendedores individuais, dentre vários outros serviços. Em 16 meses de funcionamento, foram realizados mais de 5.000 atendimentos na Sala do Empresário. Até o final do semestre de 2011, foram registrados 3.500 empreendedores legalizados.

Atualmente, há 5.320 empreendedores individuais formalizados no município. (Receita Federal, outubro/2012). Há, também, registro de 50 empreendedores individuais que migraram para condição de microempresários. Para a implementação dessa boa prática, foi necessário vontade política, estratégia de articulação público-privada e um forte investimento em marketing para atração e sensibilização do público-alvo. As ações foram coordenadas pela Secretaria de Desenvolvimento Econômico – SEMDEC e pela Secretaria de Finanças – SENFIN.

Uso do poder de compra: São Sebastião do Paraíso – MG

Já pensou em um sistema eletrônico que informa às Micro e Pequenas Empresas quando um grande fornecedor vai comprar? Além disso, identifica as oportunidades, avisa quanto, quando, como e onde será comprado? A Prefeitura de São Sebastião do Paraíso – MG (400 km ao sul de Belo Horizonte) pensou. E mais que isso, colocou em funcionamento!

Para ter acesso a este mercado, basta o fornecedor cadastrar-se no site do município, informando os produtos e serviços que pretende fornecer. A equipe de compras e licitações faz o resto do trabalho. O planejamento das demandas dos diversos setores da estrutura municipal, a identificação de fornecedores locais e a ampla divulgação são feitas por eles, que desenvolveram o sistema que os auxilia na organização e divulgação dos certames.

Em 2012, a parceria com o Sebrae-MG para a implementação da Lei Geral, por meio de consultorias locais e cursos de capacitação, trouxe mais subsídios para que São Sebastião do Paraíso continuasse a exercer o poder de compras como um elemento relevante para o desenvolvimento econômico local.

Os resultados são animadores: Em 2011, a prefeitura gastou R$ 35 milhões do orçamento público em licitações. Até maio deste ano, o investimento já chegou a R$ 18 milhões, sendo que R$ 2 milhões ficaram com as MPE. A participação das micro e pequenas empresas e empreendedores individuais nas licitações deste ano chegou a 47% de um total de 148 empresas.

Microempreendedor Individual: Bodoquena – MS

O incentivo à formalização e à capacitação do empresariado local tem sido prioridade para o município de Bodoquena, localizada a 270 quilômetros de Campo Grande. Exemplo disso foi a realização da Semana do Empreendedor Individual, evento que fez parte das ações do Prolocal no município. O objetivo da Semana do Empreendedor Individual foi oferecer suporte aos empreendedores locais no estímulo ao crescimento e ao desenvolvimento econômico sustentável de suas empresas. Os ciclos de palestras abordaram temas diversos relacionados ao programa Nascer Bem do SEBRAE/MS, como por exemplo, “separando as contas pessoais das contas do meu negócio”, “entendendo o fluxo de caixa”, “dicas de como atender e vender bem”, “dicas de como acertar as contas da sua empresa”, dentre outros temas relevantes para o desenvolvimento de atividades empreendedoras.

Fonte: SEBRAE

Mudanças no Simples Nacional

Depois das mudanças com a Universalização do sistema, o governo está agora negociando com o Congresso para agilizar a votação do projeto que eleva o teto do Simples Nacional em duas vezes: se aprovado, o novo teto seria de R$7,2 milhões.

Para a Endeavor, a proposta não é a ideal, pois posterga os desafios do Simples Nacional, mas ela ajuda muito! O aumento do teto para R$7,2 milhões reduz o degrau entre um regime e outro, além de que uma empresa com esse faturamento já tem mais condições de arcar com um possível aumento de burocracia. Apesar da proposta, a cobrança do ICMS sobre as MPE deve continuar limitado ao teto atual, de R$ 3,6 milhões.

Existe vida após o Simples Nacional?

Já que estamos simplificando tudo aqui: Sim!

AS EMPRESAS QUE NÃO SE ENCAIXAM NO REGIME DO SIMPLES NACIONAL DEVEM OPTAR ENTRE OS REGIMES DO LUCRO REAL OU DO LUCRO PRESUMIDO.

Essa opção, assim como antes, não pode ser mudada durante todo o ano em que for feita a opção.

A opção por esses regimes afeta o cálculo dos seguintes tributos: IRPJ, CSL, PIS e COFINS. A forma de apuração dos demais tributos (por exemplo: IPI, ICMS, ISS, e contribuições previdenciárias) não é afetada por eles.

Lucro Presumido

Para as empresas que adotam o regime do Lucro Presumido, a apuração do IRPJ e da CSL tem por base de cálculo uma margem de lucro pré-fixada pela legislação, de acordo com a atividade da empresa. Nesse caso, fica dispensado o cálculo do lucro exato da sua atividade, exceto quando ele vem de algumas situações específicas, como ganho de capital, ganhos com aplicações financeiras etc.

Na atividade comercial, por exemplo, a margem de lucro presumida é de 8% da receita bruta. Na prestação de serviços, a margem é de 32%. Assim, mesmo que a empresa tenha obtido uma margem de lucro maior, a tributação recai apenas sobre a margem pré-fixada. Por outro lado, se a margem de lucro efetiva for inferior à pré-fixada, os tributos acima também serão calculados sobre a margem presumida. Neste ponto, uma decisão precipitada do empreendedor pode resultar no pagamento desnecessário de alguns tributos.

Lucro Real

De outra forma, se optar pelo regime do Lucro Real, o empreendedor deverá calcular o IRPJ e a CSL sobre seu lucro exato (com os ajustes – adições, exclusões e compensações – previstos na legislação). Nesse caso, não havendo uma margem de lucro presumida, se a empresa tiver prejuízos ao longo do ano, não precisa pagar esses tributos.

Algumas empresas devem, obrigatoriamente, optar pelo regime do Lucro Real pela atividade que exercem ou pelo faturamento. É o caso de instituições financeiras e de factoring, por exemplo, ou de qualquer empresa com receita bruta anual superior a R$ 78 milhões.

Lucro Real ou Lucro Presumido?

As opções acima também influenciam a forma de cálculo do PIS/Pasep e da Cofins (que são contribuições sociais incidentes sobre a receita bruta), pois, dependendo do regime adotado (Lucro Presumido ou Lucro Real) para a apuração do IRPJ e da CSL , essas contribuições sociais serão apuradas por um dos seguintes regimes: cumulativo ou não-cumulativo.

No regime cumulativo, A base de cálculo é o total das receitas da pessoa jurídica, sem deduções em relação a custos, despesas e encargos. Nesse regime, as alíquotas da Contribuição para o PIS/Pasep e da Cofins são, respectivamente, de 0,65% e de 3%. No regime não-cumulativo, é permitido o desconto de créditos apurados com base em custos, despesas e encargos da pessoa jurídica. Nesse regime, as alíquotas da Contribuição para o PIS/Pasep e da Cofins são, respectivamente, de 1,65% e de 7,6%.

Para as empresas que adotam o Lucro Presumido, o PIS/Pasep e a Cofins deverão ser apurados pelo regime cumulativo dessas contribuições, no qual a alíquota total é de 3,65% sobre o faturamento e não há direito ao abatimento de créditos.

Por outro lado, as empresas que adotam o Lucro Real, com algumas exceções, deverão calcular o PIS e a COFINS pelo regime não-cumulativo. Nesse caso, a alíquota total é de 9,25% sobre o faturamento e, do valor apurado, a empresa poderá descontar créditos calculados com base em diversos fatores (ex: valor dos insumos adquiridos, montante da depreciação de ativos, consumo de energia elétrica etc.).

Por fim, vale destacar que a opção pelo Lucro Real também acarreta, para o empreendedor, a obrigação de apresentar à Receita Federal diversas declarações e controles que não são exigidos das empresas que optam pelo Lucro Presumido. Os gastos adicionais para atender essas exigências (pessoal, sistemas, consultoria externa, etc) devem ser adequadamente calculados para ajudar na decisão por um desses regimes e evitar surpresas desagradáveis.

Conteúdo e Ferramentas Recomendadas

Glossário

Alíquota: Percentual ou um valor fixo usado para o cálculo do valor de um tributo

CNPJ: Cadastro Nacional de Pessoa Jurídica

COFINS: Contribuição para o Financiamento da Seguridade Social

CPP: Contribuição Patronal Previdenciária

CSL: Contribuição Social sobre o Lucro

CSLL: Contribuição Social sobre o Lucro Líquido

EPP: Empresa de Pequeno Porte

FGTS: Fundo de Garantia do Tempo de Serviço

INSS: Instituto Nacional do Seguro Social

IPI: Imposto sobre Produtos Industrializados

IRPJ: Imposto de Renda de Pessoa Jurídica

ISS: Instituto Sobre Serviços

MEI: Microempreendedor Individual

MPE: Micro e Pequenas Empresas

Pasep: Programa de Formação do Patrimônio do Servidor Público

PIS: Programas de Integração Social

PME: Pequenas e Médias Empresas

PF: Pessoa Física

PJ: Pessoa Jurídica

Sem medo de crescer!

Colocando em pratos limpos: não é fácil ser empreendedor no Brasil. A carga burocrática é alta, o simples (com e sem maiúscula) às vezes parece complicado, os obstáculos são verdadeiras muralhas. Mas empreendedor de verdade não se deixa abater! Mesmo que pareça ser tentador cair na inadimplência ou recorrer a alternativas, andar fora da linha não deve ser parte da sua gestão de riscos.

VALE MAIS BATALHAR POR CRESCER QUE ENCAIXAR SUAS IDEIAS EM UM TETO DE R$3,6 MILHÕES.

Nós sabemos que o Brasil e você merecem mais! Tendo dito isso, nós esperamos que o Simples Nacional seja apenas uma fase da sua empresa e que você transforme seu sonho grande em um negócio de alto impacto!

(FONTE / CRÉDITOS: ENDEVOR)